Die Neuregelung der Rundfunkfinanzierung, die am 1. Januar 2013 in Kraft tritt, war überfällig. Allerdings wurde sie schlecht umgesetzt, denn bestimmte Branchen und Filialunternehmen werden überproportional belastet. Von Dr. Katrin Sobania und Dr. August Ortmeyer, DIHK

Die Finanzierung des öffentlich-rechtlichen Rundfunks wird auf völlig neue Beine gestellt. Das haben die Bundesländer mit dem 15. Rundfunkänderungsstaatsvertrag (RÄndStV) beschlossen. Kern der neuen Beitragsordnung, die zum 1. Januar 2013 in Kraft tritt: Die Beiträge (bisher: Gebühren) werden von der Anzahl der Empfangsgeräte pro Wohnung bzw. Unternehmen abgekoppelt. Dieser geräteunabhängige Ansatz ist im Grunde begrüßenswert. Denn der Rundfunkempfang kann spätestens seit Einführung von TV-Streaming im Internet und Online-Radio nicht mehr daran festgemacht werden, ob jemand ein herkömmliches Radio oder einen Fernseher besitzt. Mit der Abkehr vom Geräteansatz verabschiedet man sich auch von der umstrittenen PC-Gebühr, mit der insbesondere kleinere Filialunternehmen und Selbstständige, die von zu Hause aus arbeiten, zur Kasse gebeten wurden.

Den neuen Beitrag müssen grundsätzlich alle Bürger, Unternehmen und Institutionen sowie Einrichtungen des Gemeinwohls bezahlen. Unterstellt wird ein potenzieller Nutzen durch den öffentlich-rechtlichen Rundfunk, der eine finanzielle Belastung sowohl des privaten als auch des nicht-privaten Bereichs rechtfertigt. Ob sich hinter den Türen der Haushalte, Unternehmen und anderen Einrichtungen auch tatsächlich Rundfunkgeräte – gleich welcher Art – befinden, spielt jetzt keine Rolle mehr.

In vollem Gange ist bereits die Erfassung der Unternehmensdaten durch die Rundfunkanstalten der Länder, die sie weitgehend der GEZ übertragen haben. Auf Basis dieser Daten wird der Rundfunkbeitrag der Betriebe berechnet. Erst jetzt bemerken viele Unternehmen, dass die Reform ihnen eine böse Überraschung beschert: Sie zahlen zum Teil das Drei-, Vier- oder sogar Hundertfache des bisherigen Beitrags.

Die IHK-Organisation hatte darauf vielfach hingewiesen und sich stark in den jahrelangen Diskussionsprozess über die Reform der Rundfunkfinanzierung eingeschaltet.

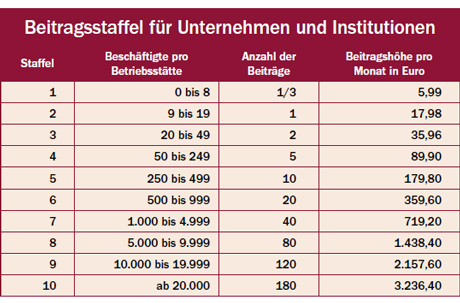

Berechnung des Beitrags

Der neue Rundfunkbeitrag lässt sich in folgenden Schritten ermitteln:

- Beitrag pro Betriebsstätte (nach Mitarbeiter-Beitragsstaffel)

- plus monatlich 5,99 Euro je betrieblich genutztes Kraftfahrzeug (ein Fahrzeug pro Betriebstätte ist frei)

- plus 5,99 Euro monatlich je Anzahl der Hotel-/Gästezimmer, Ferienwohnungen (eine Zimmer/Wohnung pro Betriebstätte ist frei)

= Rundfunkbeitrag für das Unternehmen

Über die Höhe des zu entrichtenden Beitrags entscheidet zunächst grundsätzlich die Anzahl der sozialversicherungspflichtig beschäftigten Mitarbeiter pro Betriebsstätte. Je mehr Mitarbeiter, desto höher der Beitrag. Der Beitrag fällt jedoch nicht „pro Kopf“ an, sondern wird mit einer degressiven Staffel berechnet, nach oben hin werden die Beiträge relativ gesehen kleiner (siehe nebenstehende Tabelle). Der kleinste Beitrag für Betriebe mit weniger als neun Mitarbeitern liegt bei einem sogenannten Drittelbeitrag von 5,99 Euro monatlich (bzw. 71,88 Euro pro Jahr), der höchste Beitrag liegt bei ca. 3 200 Euro pro Monat (bzw. ca. 39 000 Euro pro Jahr). Dieser fällt für Betriebe mit mehr als 20 000 Mitarbeitern an. Verfügt ein Unternehmen über mehrere Betriebsstätten mit jeweils einer großen Mitarbeiterzahl, summieren sich die Beiträge für die einzelnen Betriebsstätten schnell. Ob und wie viele Rundfunkempfangsgeräte vorhanden sind, spielt dabei keine Rolle.

Teilzeit-Mitarbeiter

Bei der Erfassung der Mitarbeiterzahl spielt es keine Rolle, ob die Mitarbeiter voll- oder teilzeitbeschäftigt sind. Bei der Beitragsermittlung werden alle sozialversicherungspflichtig Beschäftigten gleichermaßen erfasst, es erfolgt keine Orientierung am Vollzeitäquivalent. Dadurch werden Branchen mit einem besonders hohen Anteil an Teilzeitbeschäftigten ungleich stärker belastet. Dies ist aus Sicht der Wirtschaft nicht nachvollziehbar.

Überdurchschnittlich belastet werden auch Filialbetriebe, denn der neue Beitrag wird nicht für ein Unternehmen insgesamt berechnet, sondern pro Betriebsstätte. Dies führt dazu, dass Unternehmen mit mehreren Standorten, insbesondere größere Filialbetriebe, deutlich schlechter gestellt werden als Unternehmen mit nur einem Standort. Diese unterschiedliche Behandlung verschiedener Betriebsmodelle ist aus Sicht des Deutschen Industrie- und Handelskammertages (DIHK) sachlich nicht zu rechtfertigen.

Zudem muss für Fahrzeuge systemwidrig weitergezahlt werden, denn Pkw, Lkw und Omnibusse werden zusätzlich zur Mitarbeiterzahl weiterhin in die Berechnung des Rundfunkbeitrags einbezogen. Nur ein Kraftfahrzeug pro Betriebsstätte ist vom Beitrag befreit. Für alle anderen muss jeweils ein Drittelbeitrag (5,99 Euro) entrichtet werden. Somit kommt es auch zu einer vergleichsweise stärkeren Belastung von Branchen mit einem großen Fuhrpark. Schon bisher spülen die Gebühren für gewerblich genutzte Kraftfahrzeuge jährlich mehr als 300 Mio. Euro in die Kassen der öffentlich-rechtlichen Rundfunkanstalten. Auf diese Einnahmen will man auch künftig nicht verzichten. Neben den hohen Einnahmen für die Kraftfahrzeuge – es werden künftig auch Fahrzeuge ohne Radio belastet – führt die Berechnung auf Grundlage des Betriebsstättenansatzes unweigerlich zu einer Aufkommenssteigerung.

Auf Kritik wurde nicht reagiert

Bei den Beratungen in den Ländern wurden trotz massiver Kritik der IHK-Organisation nur geringe Anpassungen vorgenommen: Der geringe Einstiegsbeitrag (sogenannter Drittelbeitrag) von 5,99 Euro wurde auch auf Betriebstätten mit fünf bis acht Mitarbeitern (ursprüngliche Planung: bis vier Mitarbeiter) ausgedehnt. Außerdem ist nun das jeweils erste Kraftfahrzeug pro Betriebsstätte beitragsbefreit. Beide Änderungen führen dazu, dass vor allem kleine Unternehmen entlastet werden.

In der Diskussion um die Ausgestaltung des neuen Modells hatte sich die IHK-Organisation insbesondere auch dafür eingesetzt, dass unterschiedliche Betriebsmodelle nicht unterschiedlich behandelt werden. Der Beitrag sollte rein nach der Anzahl der Mitarbeiter eines Unternehmens – unabhängig von der Anzahl der Betriebsstätten – berechnet werden. Die Länder sind auf diesen Kritikpunkt nicht eingegangen. Dies ist aus Sicht des DIHK nur so zu erklären, dass insbesondere die Einbeziehung von Kraftfahrtzeugen und die Berechnung nach Betriebsstätten dazu beitragen sollen, zusätzliche Einnahmen aus der Wirtschaft zu erzielen.

Denn die Rundfunkanstalten erwarten in den kommenden Jahren Einnahmenausfälle von zehn bis 15 Prozent bei den privaten Haushalten – bedingt durch die demografische Entwicklung und aufgrund zunehmender Beitragsbefreiungen. Immerhin sollen die finanziellen Auswirkungen des Modellwechsels – so haben es die Länder vorgesehen – zeitnah überprüft werden. Dabei soll insbesondere auch die umstrittene Beitragspflicht für Kraftfahrzeuge unter die Lupe genommen werden.

Viele Unternehmen haben sich an ihre Landtagsabgeordneten gewandt und die künftigen Belastungen aus der Gebührenreform verdeutlicht. Dass die Länder nachdenklich geworden sind, zeigt die vorgesehene Evaluierung der Belastungen. Sollte es zu einer Mehrbelastung kommen, müssen Nachbesserungen vorgenommen werden.